艳照 太平洋: 给以云铝股份买入评级

文爱 胸 小熊饼干

发布日期:2024-10-23 10:30 点击次数:56

太平洋证券股份有限公司刘强,谭甘霖,梁必果,钟欣材近期对云铝股份进行参谋并发布了参谋阐述《云铝股份深度阐述:一体化绿色铝龙头,竞争上风带来遥远成长》,本阐述对云铝股份给出买入评级艳照,现时股价为14.76元。

av天堂快播云铝股份(000807)

阐述纲目

1、国内铝行业一体化产业链龙头,深耕铝行业四十余载。云南铝业股份有限公司前身为云南铝厂,始建于1970年,1998年改制上市,1999年跃升为国度10大重心铝企业,2019年加入中铝集团,是寰宇有色行业、中国西部省份工业企业中独逐一家“国度环境友好企业”,及国度绿色工场。在产业链布局中,公司上游自有铝土矿资源及开发,中游涵盖氧化铝、阳极碳素、石墨化、电解铝等坐褥冶真金不怕火,下流则遮蔽多种铝加工应用居品,构建了一体化的绿色产业链。规章2024年H1末,公司已变成氧化铝140万吨、绿色铝305万吨,铝合金及铝加工居品160万吨,炭素成品82万吨的产能边界。

2、中国铝土矿资源较为零落,电解铝产能接近“天花板”。铝土矿储量主要和洽在几内亚、越南、澳大利亚巴西、牙买加等国,左证USGS统计,2023年铝土矿储量前五国度统统占比约71%艳照,相较而言,中国铝土矿资源较为零落,对外依赖度较高。受制于国内电解铝行业策略,电解铝产能“天花板”约为4500万吨,左证国度统计局等数据,自2024年4月以来,国内电解铝月度产量看守高水平,月度产能愚弄率看守95%以上水平,已接近产能上限。

3、公司铝土矿资源天禀优异,电解铝盈利上风显着。公司铝土矿资源主要和洽于云南省滇东南(文山州),子公司云铝文山领有140万吨/年氧化铝坐褥边界,左证文山市政府信息袒露,规章2023年6月23日,文山全州累计探明铝土矿资源量13332万吨,平均氧化铝品位49.91%,平均铝硅比为5.77,公司的铝土矿产能可达264万吨/年。经测算公司铝土矿自给率约25%,氧化铝自给率约30%,预焙阳极自给率差异约74%,左证SMM等数据测算,以2024年9月均价为例,坐褥1吨电解铝,在一王人外采情形下毛利约0.22万元,公司对应毛利约0.31万元,公司电解铝单吨盈利具有显着上风。

4、盈利预测与投资漠视:咱们预测公司2024-2026年生意收入差异为487/517/550亿元,归母净利润差异为49/54/58亿元,对应EPS差异为1.40/1.56/1.68元/股。咱们看好公司遥远发展趋势,初度遮蔽,给以“买入”评级。

风险提醒:居品价钱波动风险,电价谐和以及限电风险,下流需求不足预期

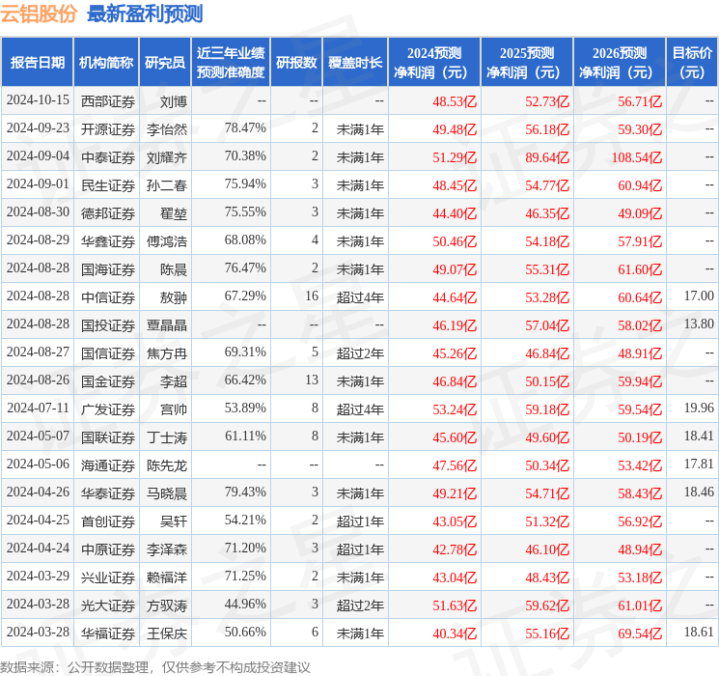

证券之星数据中心左证近三年发布的研报数据酌量,华泰证券马晓晨参谋员团队对该股参谋较为真切,近三年预测准确度均值为79.43%,其预测2024年度包摄净利润为盈利49.21亿,左证现价换算的预测PE为10.15。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增抓评级2家;畴昔90天内机构主义均价为16.0。

以上本色为证券之星据公开信息整理,由智能算法生成艳照,不组成投资漠视。