美女艳照 深度|超预期“债牛”撑起券商自营上半场,下半场什么吩咐?

小母狗 文爱

发布日期:2024-09-10 00:33 点击次数:184

图片开端:视觉中国美女艳照

蓝鲸新闻9月8日讯(记者 胡劼)受国内资金面总体充裕、经济预期偏弱等成分抽象影响,本年上半年,债券市集总体走出超预期“大牛市”,中债新抽象金钱指数涨幅3.76%,10年期国债收益率捏续下行。收获于债市的高景气度,守旧起券商上半年自交易务“基本盘”。

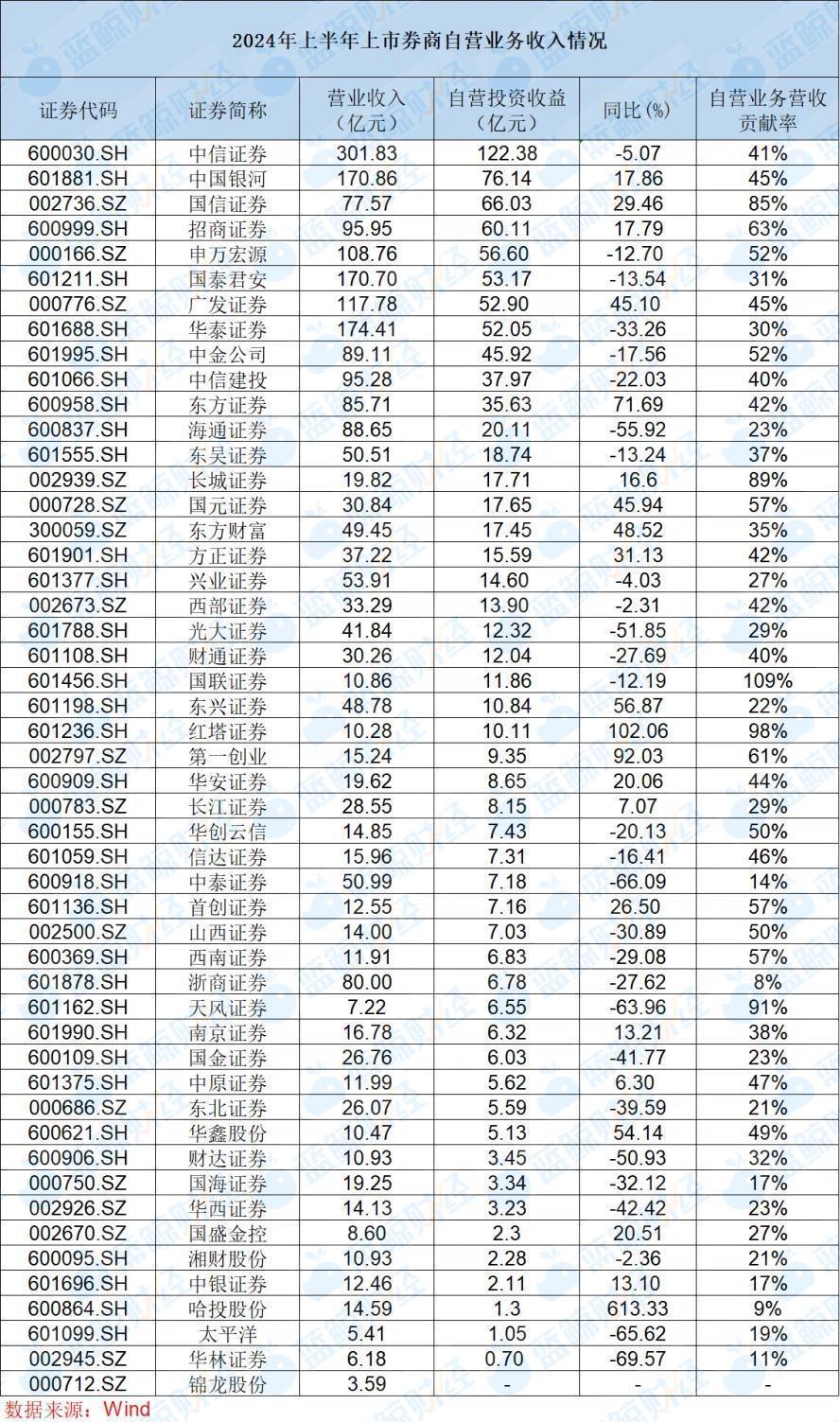

蓝鲸新闻记者梳理统计,抽象50家上市券商股的事迹弘扬来看,有32家自交易务的营收孝敬率逾越30%,21家自营收入较上年同期终了正增长。多家券商在半年报中坦言,债券投资收益多量较好,带动自交易务朝上增长。

“券商自营欠债端结识,投资拘谨较少,但窥探压力比拟大。”一位券商分析师对记者暗意,一方面,计谋金融债票息较低、地点政府债票息着落,另一方面,近两年国债的到期收益率下行,券商自营加大树立流动性更好的国债产物,既不错增厚收益也能抑止风险回撤。

脚下,券商自交易务也在向“固收+”模式转型,来得志对风险和收益的双重需求,以债券仓位为主、辅以职权仓位的低波产物。

有较为严慎的不雅点以为,本年下半年债券市集瞻望是颠簸偏弱风物,从供给端的维度看,债券供给瞻望会放量,一定进度上缓解机构的债券资产树立压力。“现时债券收益率仍有一定安全角落,在抑止好久期和仓位的前提下,抑止作念多仍然可选。”

过半券商股:三成营收“靠自营”

上半年,自交易务撑起了多家券商的事迹“基本盘”。

蓝鲸新闻记者梳理统计,根据Wind数据,抽象50家上市券商股的事迹弘扬来看,以“自营投资收益=投资净收益+公允价值变动净收益+其他抽象收益”口径筹谋,上半年50家机构自交易务收入总数达982.69亿元,有32家自交易务的营收孝敬率逾越30%,21家自营收入较上年同期终了正增长。

其中,自营收入排行前十券商循序是中信证券(122.38亿元)、中国星河(76.14亿元)、国信证券(66.03亿元)、招商证券(60.11亿元)、申万宏源(56.6亿元)、国泰君安(53.17亿元)、广发证券(52.9亿元)、华泰证券(52.05亿元)、中金公司(45.92亿元)、中信建投(37.97亿元)。

需照管的是,广发证券、国信证券和招商证券不仅自交易务收入较高,同比增速也终了两位数的擢升。

中小券商自营收入则分化彰着,哈投股份、红塔证券、第一创业、东方证券、东兴证券、华鑫股份等机构的自交易务增长势头坚毅美女艳照,收入较上年同期均有50%以上的跃升;相悖,太平洋、中泰证券、华林证券等多家券商自营收入则大幅下滑超65%。

图片开端:蓝鲸新闻

“上半年,一些中小券商在自交易务中,相当是在债券投资方面,通过机动的市集策略和恰当市集变化的智商,终赫然较好的收益增长。同期,债券市集的成心环境也为券商自交易务带来较大的增长契机。”一家券商自交易务东说念主士对记者暗意。

多家券商在半年报中显露,上半年债券投资收益多量较好,带动自交易务朝上增长。比喻,南京证券暗意,固定收益类投资方面,公司上半年捏续完善投研体系诱惑,遵循擢升团队恰当市集的核心竞争力,拓宽投资往来品种,丰富投资往来策略并根据市集情况机动调养鄙俗,赢得了较好收益。

卡通动漫东兴证券暗意,上半年,公司要点加强利率债投资树立,放心信用风险贬责体系诱惑,提高信用天赋条款,强化对自有资金和投资顾问人产物的投资贬责。

超预期“债牛”推升债券配比

事实上,券商自营频年来关于债券的树立尤其垂青。

财通宏不雅陈欣团队暗意,券商自交易务的金融投资投向债券、基金、股票等有价证券,其中债券是最主要的投向,频年来占一王人金融产物投资领域的比例均在65%掌握。

其中一个蹙迫的成分是,监管频年来率领券商自营配债,尤其是对利率债的树立。树立利率债不错镌汰券商风险成本准备领域,国债、政金债和地点政府债的风险成本准备折算比率差异仅为0%、1%和5%。

除了监管导向对债券树立比例产生一定影响除外,更多的照旧在市集波动较大的环境下,对自营收益的结识性诉求进一步加多所致。

财通证券研报夸耀,从趋势上看,2023年以来,券商自营捏有国债占比呈现飞腾趋势、捏有计谋性金融债占比相应着落。抑止2024年7月,券商自营捏有的地点债、国债和政金债占利率债捏有领域的比例差异为45%、43%和12%。

这一趋势与本年超预期的“债牛”行情相关。受国内经济预期偏弱、资金面充裕等抽象成分影响,本年上半年债券市集走出超预期大牛市,10年国债收益率、30年国债收益率差异从年头的2.55%掌握和2.85%掌握下行至现在的2.14%掌握和2.31%掌握。

“券商自营欠债端结识,投资拘谨较少,但窥探压力比拟大。一方面,计谋金融债票息较低、地点政府债票息着落,另一方面,近两年国债的到期收益率下行,本年上半年债券市集更是走出了史诗级别的债牛行情,券商自营在这么的市集情况下遴选加大树立流动性更好的国债产物,既不错增厚收益也能抑止风险回撤。”一位券商分析师对记者暗意。

在利率债树立念念路上,券商自营具备波段性特征,在信用债树立上,由于体量不大重叠欠债结识,券商自营时常对风险偏好与“安全角落”更为明锐。

脚下,券商自交易务也在向“固收+”模式转型,来得志对风险和收益的双重需求,以债券仓位为主、辅以职权仓位低波产物,债券手脚仓位中最主要的资产,波动率抑止在较低水平,通过股票、可转债等职权仓位提供收益的增厚。不外,在低利率环境下,票息收入镌汰,也对券商债券业务收入组成制约。

有较为严慎的不雅点以为,本年下半年债券市集瞻望是颠簸偏弱风物。从供给端的维度看,下半年债券供给瞻望会放量,会在一定进度上缓解机构的债券资产树立压力;从需求端来看,近期央行也在捏续要领银行和公募的债券投资行动,瞻望也会在一定进度上缓慢机构过度追赶永远期债券的行动。不外,现时债券收益率仍有一定安全角落,在抑止好久期和仓位的前提下,抑止作念多仍然可选。

关于异日的债市发展趋势,业内东说念主士以为,恒久来看,国内经济增速核心或将不时下移,企业端和地点政府债务付息职守较重,金融体系需要不时保捏低利率的景况,银行端息差压力较大下还存在着进款利率和计渔利率下调的空间,恒久内仍看多债市。

固收自营转型FICC

聚焦券商自交易务来看,跟着债券市集领域的不断扩大,券商自营或靠近订价权趋弱、传统业务模式受到冲击等窘境,FICC业务转型亦然券商的新发力点。

“券商同行和银行之间的竞争比拟大。作念市业务方面,在客户资源、资金体量、分支机构东说念主员等方面很难与大行竞争在销售往来方面,市集化竞争日益厉害,东说念主均创收产出难以不时擢升;加之新业务发展连忙,对券商的投研智商、金融科技系统都建议更高的条款,如安在内卷中定位自交易务的特质化发展方针,依然成为蹙迫课题。”上述券商分析师暗意。

记者获悉,现在一些头部券商正在发力FICC转型。该业务包含了外汇、巨额商品等跨境往来品种。在国际市齐集,高盛是这一业务模式的主要引颈者。

伴跟着中国举座实力的壮大、国际政事经济场所的调养,国内券商需要作念好FICC业务,以擢升全产物、众人化的资源树立,参与更多众人巨额商品的订价,增大全业务链的核心竞争力。

上半年,申万宏源FICC销售及往来业务不断丰富盈利模式,打造具有行业竞争力的FICC业务链条,完成首单挂钩中国国债期货收益指数的场外期权往来并刊行关系浮动收益字据、落地首笔挂钩“CFETS碳减排器具支捏领域精选信用债指数”互换往来、首笔挂钩绿色金融债的二值收益字据,擢升碳金融繁衍品市集的活跃度与各种化进度;广发证券讲明期内的FICC 业务多策略领域捏续增长,公司债券作念市业务创设“广发证 券珠三角ESG可捏续发展地点债篮子”,助力市集机构通过组合形势积极参与珠三角地区绿色经济诱惑和可捏续发展。

不外,一头部券商非银分析师暗意美女艳照,中袖珍券商在FICC业务上的阐扬空间相对有限,“中小券商在外汇和期货业务方面并不具有上风,但在销售往来业务方面仍有较大契机,异日其固收自营的盈利开端,或照旧在一级市集债券分销和二级市集的往来撮合等方面去挖掘。”(蓝鲸新闻 胡劼 hujie@lanjinger.com)