美女艳照 民生策略:宇宙老本商场的中枢议题仍是升沉

小母狗 文爱

发布日期:2025-03-24 12:31 点击次数:80

炒股就看金麒麟分析师研报,泰斗美女艳照,专科,实时,全面,助您挖掘后劲主题契机!

开端:一凌策略磋磨

讨教育读

科技股引颈的“东升西落”叙事基本告一段落,中好意思股市王人对经济数据赐与更多的顺心,宇宙议题果决探讨。异日,关于国内而言短期库存周期的变化是什物浪掷企稳的要津;但这并非什物质产故事的一说念,在宇宙产业重建的历程中,外洋制造业也初始膨胀,这将会带来宇宙订价的什物质产更好的机遇。关于国内投资者而言,宇宙订价的大批商品、中国对非好意思经济体出口的中游制造业将成为新一轮宇宙什物浪掷的挂钩财富。

摘抄

一、宇宙老本商场的中枢议题仍是升沉。

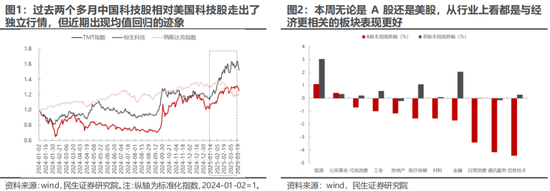

本周(2025-03-17至2025-03-21)A股和港股王人出现了下落,主如若以TMT为代表的科技板块领跌。咱们以为2025年1月以来科技股引颈的“东升西落”的叙事基本告一段落。咱们曾在此前的点评《零丁行情中的省略情趣》中提到,中国科技股相对好意思国科技股走出了零丁行情,这使得A股和好意思股之间的负关系性达到了历史顶点值,异日可能存在均值归来。值得顺心的是,无论是A股如故好意思股,从行业发扬上看王人是和经济更关系的板块发扬出韧性。咱们在前期提到的,当东说念主工智能关系基础顺序投资仍是达到历史较高值(略等同于2000年头科网泡沫时间信息基础顺序在好意思国经济中占比),阶段性的愚弄匮乏可能将带来老本开支的抓续回落。当宇宙最大科技金融国初始叙事转向,也就意味着老本商场议题的探讨初始。近期,好意思国股市的反弹更多来自于对好意思国宏不雅经济数据过于悲不雅的预期修正,客不雅数据强于PMI等主不雅数据是主要驱动,而并非科技界限出现更多的打破。

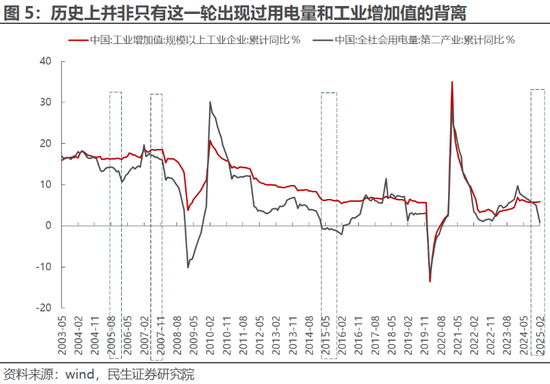

日本av女优二、国内:奈何瓦解用电量和工业增多值的背离?

2025年1-2月全社会用电量中第二产业的累计同比增速仅为0.9%,同期工业增多值的累计同比却高达5.9%,二者各异高达5%。咱们以为有三大身分不错说明这一轮用电量和工业增多值的背离:(1)国内制造业最“卷”的手艺可能仍是以前,大中小企业的出产手脚出现清醒分化。用电量统计的口径和工业增多值不一致:工业增多值统计的是限度以上工业企业,而用电量是全口径。这可能意味着的是用电量的下降部分是中小企业出产手脚停滞所导致,换言之中小企业出清已初始。(2)受到经济结构转型的影响,单元增多值耗电量低的高端制造业增多值占比徐徐抬升。在经济转型趋势之下,2021年以来高端制造业增多值占比徐徐抬升,高耗能产业占比有所下降,这也会导致用电量和工业增多值的背离。(3)库存周期的影响,面前仍处于“价稳量跌”的去库阶段,导致了用电量和工业增多值的背离,2005年和2015年曾经出现。不错佐证的是1-2月货运量并未奴婢用电量下降,反而抓续回升,同期高频经济手脚指数也不差,致使创下2023年以来的新高。(1)和(2)更偏中遥远身分,而库存周期是相对短期的变量。异日企业补库带来用电量企稳回升的幅度可能取决于预期的变化。国内制造业“内卷”带来的什物浪掷最佳的手艺可能仍是以前,但短期下降幅渡过大又将濒临修正。2023年以来,什物质产里面国内制造业手脚关系的煤电占优的环境在2024年4季度初始被逆转亦然因为上述原因,但这不是什物质产故事的一说念。

三、反复中的新议题:金融与科技国向下、制造国朝上。

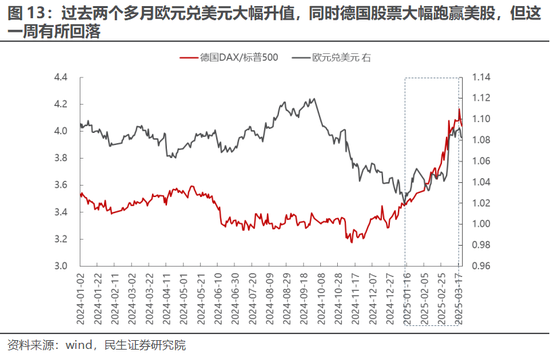

以前一段时辰好意思股计入了较多对好意思国经济衰竭的预期,而欧股计入了对财政膨胀权谋的预期,二者之间的各异无论是从汇率(好意思元贬值)如故股票商场(德国股票清醒跑赢好意思股)王人仍是阶段性订价完成,跟着鲍威尔的语言修正了商场对好意思国经济的悲不雅预期、德国国防开支法案投票通过(由于商场驰念欧洲财政对基本面作用存在一年的时滞),前期交游参预了预期终了阶段:好意思股反弹、德国股票下落,同期好意思元指数企稳反弹。天然金融+科技国向下VS制造国朝上的预期参预反复期,短期好意思元的反弹也可能对宇宙订价的大批商品有一定的压制,但咱们中遥远趋势并未编削,在宇宙产业重建的历程中,非好意思经济体GDP的单元资源浪掷要高于好意思国,而好意思国制造业回流自己也在升迁自身单元GDP的资源浪掷,这将成为宇宙订价的什物质产的需求复旧开端。异日需要重心不雅测以德国为代表的制造业PMI走势。2023年以来,宇宙订价大批商品并非是宇宙的占优财富,这一趋势或在2025年后系统性回转。关于国内投资者而言,宇宙订价大批商品,中国对非好意思经济体出口的中游制造业将成为新一轮宇宙什物浪掷的挂钩财富。

四、布局宇宙议题探讨。

2024年下半年以来,中国在制造业不时“内卷”的环境下呈现的什物浪掷增速>GDP增速>企业利润增速的趋势赢得了缓解,但短期商场可能低估了潜在的库存周期的变化对上述缓解的插手。而况什物浪掷新的逻辑正在助长:从宇宙来看,非好意思经济体的制造业产业重建正在开启,好意思国制造业结构占比高涨在助长,短期预期终了交游后,宇宙将再行回到金融与科技国向下、制造国朝上的中遥远趋势中。咱们保举:第一,最初受益于国内投资手脚收复、宇宙制造业手脚收复的老本品(工程机械、钢铁、自动化开拓等)以及上游(铜、铝、黄金以及部分小金属钴,锑,锗等)。第二,以前扼制身分徐徐缓解、战略支抓力度加强且更为顺心长效机制校正的顺周期消费板块(食物、乳成品、啤酒、彩妆、裁缝制造、旅游等);第三,金融板块低估值财富(银行、保障)。

风险教导:特朗普的关税战略超预期;国内经济收复不足预期美女艳照。

讨教正文

1 商场的中枢议题仍是升沉:从科技走向经济

2025年1月以来科技股引颈的“东升西落”的叙事告一段落,而无论是A股如故好意思股里面王人仍是初始体现出对经济运奇迹况的更多顺心。本周(2025-03-17至2025-03-21,全文同)A股和港股王人出现了下落,主如若以TMT为代表的科技板块领跌。咱们曾在此前的点评《零丁行情中的省略情趣》中提到,中国科技股相对好意思国科技股走出了零丁行情,这使得A股和好意思股之间的负关系性达到了历史顶点值,异日可能存在均值归来。值得顺心的是,无论是A股如故好意思股,从行业发扬上看王人是和经济更关系的板块发扬更好,这可能意味着的是异日A股和好意思股负关系性均值归来的力量可能来自于:科技股行情不再“零丁”,但与经济更强关系板块出现“共振”。这奠定了商场的中枢议题的探讨:从科技叙事走向经济。

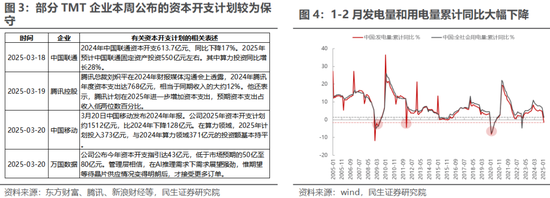

触发本周连续“三月探讨”的奏凯原因主要有两点:第一,部分典型科技股的老本开支权谋其实并不足此前商场估值所体现的乐不雅预期;第二,本周三晚好意思联储主席鲍威尔的语言修正了外围商场关于好意思国经济衰竭的预期,可能导致了外洋资金在中好意思商场之间的再均衡。同期中国1-2月的经济数据泄漏,发电量和用电量的大幅下降也让商场初始顺心什物浪掷是否仍是见底,而此前商场关于国内什物浪掷的订价仍是尽头悲不雅。

2 奈何瓦解用电量和工业增多值的背离?

本周公布的1-2月国内经济数据中,咱们以为值得顺心和磋议的一个进击问题是:为何用电量和工业增多值的同比增速出现了清醒的背离?2025年1-2月全社会用电量中第二产业的累计同比增速仅为0.9%,同期工业增多值的累计同比却高达5.9%,二者各异高达5%。本色上历史上也并非唯有这一轮出现过访佛的情形,只不外相对而言比较罕有:别离发生在2005年、2007年和2015年。

咱们以为有三大身分不错说明这一轮用电量和工业增多值的背离:

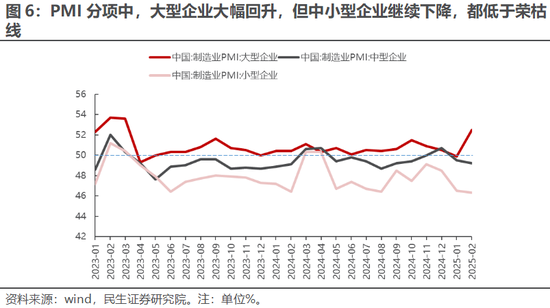

(1)国内制造业最“卷”的手艺可能仍是以前,大中小企业的出产手脚出现清醒分化。用电量统计的口径和工业增多值不一致:工业增多值统计的是限度以上工业企业,而用电量是全口径。这可能意味着的是用电量的下降部分是中小企业出产手脚停滞所导致。这也很容易瓦解,因为制造业在供给出清的历程中,中小企业首当其冲,这体现为PMI的大中小企业的清醒分化:中小企业可能仍是初始出清。

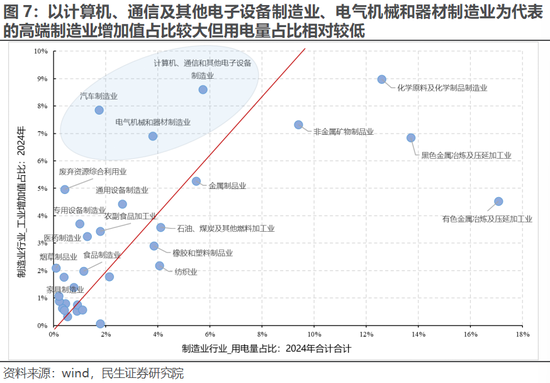

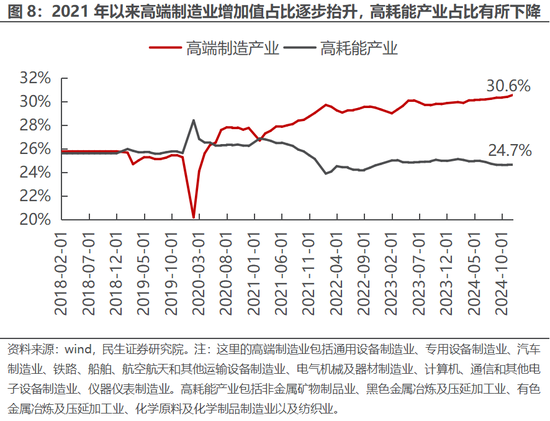

(2)受到经济结构转型的影响,单元增多值耗电量低的高端制造业增多值占比徐徐抬升。2024年制造业中工业增多值占比排行靠前的行业主要有化学原料及化学成品制造业、盘算机、通讯和其他电子开拓制造业、汽车制造业、非金属矿物成品业、电气机械和器材制造业以及玄色金属冶真金不怕火及压延加工业,但清醒传统行业的用电量占比更高,尤其是有色金属冶真金不怕火及压延加工业,用电量占比最大关联词工业增多值占比却较低。不错看到在经济转型趋势之下,2021年以来高端制造业增多值占比徐徐抬升,高耗能产业占比有所下降,这也会导致用电量和工业增多值的背离。

(3)库存周期的影响,面前仍处于“价稳量跌”的去库阶段,导致了用电量和工业增多值的背离,2005年和2015年曾经出现过。不错佐证的是1-2月货运量并未奴婢用电量下降,反而抓续回升,同期高频经济手脚指数也不差,致使创下2023年以来的新高。

是以总结来看,由于制造业“内卷”效果升迁+经济结构转型+去库共同导致了当下的用电量和工业增多值之间的背离,而前两者更偏向中遥远维度,库存周期是相对短期的变量。异日会不会有企业补库带来用电量企稳回升,可能需要看到更为鄙俗的什物需求的收复带来库存周期回升:从投资带来的开拓类需求→投资徐徐落地之后出产开拓陆续开工带来的更多中间品、原材料需求→用电的需求,同期咱们需要不雅测中小企业的手脚收复是否会发生,体现为中小企业PMI企稳回升。从上述的传导链条来看,可能在补库之前,开拓类行业的需求收复优先于中上游和上游原材料优先于电力、煤炭等能源。

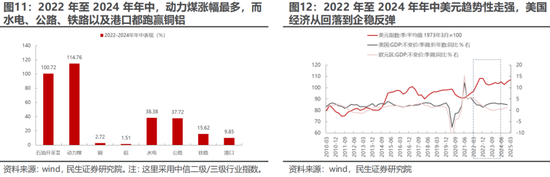

咱们应该意志到的是为何2022年至2024年年中与国内制造业出产手脚更关系的什物浪掷板块(以能源煤、水电、公路为代表)发扬比宇宙订价的大批商品关系板块(铜、铝)更好,中枢是在于国内制造业通过“以价换量”不时“内卷”创造对什物浪掷的需求,同期好意思国经济相较于其他经济体(以欧洲为代表)处于相对强势景况,好意思元指数看护相对高位也对宇宙订价的大批带来一定的压制。

但当下的变化是:(1)跟着制造业“内卷”进度下降带来出清+经济结构的转型,以前国内制造业“内卷”带来的什物浪掷最佳的手艺可能仍是以前,异日可能更多地奴婢库存周期自己的变化而变化,但弹性可能很难回到此前,只不外短期订价过于悲不雅。(2)跟着以好意思国为代表的宇宙金融国+科技国的经济初始出现回落趋势,但制造国初始树立+好意思国也在发展制造业,制造业的“内卷”从国内向宇宙扩散,此时宇宙订价的什物质产反而迎来了比与国内制造业手脚更关系的什物质产更好的时间,只不外短期订价存在反复。

3 金融与科技国向下、制造国朝上的趋势参预反复期

以前一段时辰好意思股计入了较多对好意思国经济衰竭的预期,而欧股计入了对财政膨胀权谋的预期,二者之间的各异无论是从汇率(好意思元贬值)如故股票商场(德国股票清醒跑赢好意思股)王人仍是阶段性订价完成,跟着鲍威尔的语言修正了商场对好意思国经济的悲不雅预期、德国国防开支法案投票通过,这一周初始出现反复的迹象:好意思股反弹、德国股票下落,同期好意思元指数企稳反弹。

天然好意思国经济预期有所修正、欧洲的财政膨胀权谋从投票通过到信得过的落地可能存在时滞,短期好意思元的反弹也可能对宇宙订价的大批商品有一定的压制,但咱们以为金融与科技国向下、制造国朝上的中遥远趋势并未编削,在宇宙产业重建的历程中,非好意思经济体的单元总产出资源浪掷王人要忘形国更高,这将成为宇宙订价的什物质产的需求复旧开端。异日需要重心不雅测以德国为代表的制造业PMI走势,如果连续走强,那么将阐述金融与科技国向下、制造国朝上的趋势。

4 探讨仍在连续

2024年下半年以来,中国在制造业不时“内卷”的环境下呈现的什物浪掷增速>GDP增速>企业利润增速的趋势赢得了缓解,但制造业的产能出清和经济结构转型王人是中遥远维度的变量,短期商场可能低估了潜在的库存周期的变化对上述趋势的插手。更为进击的是,从宇宙来看,非好意思经济体的制造业产业重建正在开启,制造业“内卷”从国内初始向外洋扩散,而历史上看宇宙订价的什物质产在非好意思经济体比拟于好意思国经济走强时间发扬更好,只不外短期可能由于好意思国经济预期的修正有所反复,但阶段性波动以前之后,将再行回到金融与科技国向下、制造国朝上的中遥远趋势中。

基于上述推演,咱们保举:

第一,最初受益于国内投资手脚收复、宇宙制造业手脚收复的老本品(工程机械、钢铁、自动化开拓等)以及上游(铜、铝、金以及部分小金属钴,锑,锗等)。

第二,以前扼制身分徐徐缓解、战略支抓力度加强且更为顺心长效机制校正的顺周期消费板块(食物、乳成品、啤酒、彩妆、裁缝制造、旅游等);

第三,金融板块低估值财富(银行、保障)。

5 风险教导

1)特朗普的关税战略超预期。如果特朗普的关税战略超预期试验,那么短期关于宇宙需求的扼制将会带来冲击,与文中假定不符。

2)国内经济收复不足预期。文中关于异日国内经济的假定是稳步回升,如果碰到蜿蜒,那么关于顺周期而言不利。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:何俊熹 美女艳照